Predgovor

Trdo delo in varčevanje te ne bosta pripeljalo do bogastva in finančne neodvisnosti.

Če ti je uvodna trditev znana, si bil najbrž že potencialna žrtev kakega seminarja za piramidno shemo, navdušenega prodajalca naložbenih priložnosti in podobnih akviziterjev, ki prodajajo sanje kačje olje.

Finančna Neodvisnost Wiki ni podjetje, ni posameznik in ne ponuja, prodaja ali posreduje ničesar. Smo skupnost posameznikov, ki smo dosegli finančno neodvisnost ali smo na dobri poti do nje in bi radi znanje brezplačno delili tudi z ostalimi.

Kaj je finančna neodvisnost?

Finančna neodvisnost vsakemu posamezniku predstavlja nekaj drugega.

Za nekatere finančna neodvisnost pomeni, da niso v (celoti) odvisni od svoje službe in lahko preživijo tudi leto ali več let brez redne zaposlitve. To jim omogoča proste roke pri iskanju zaposlitve, ki jih osrečuje, ne na podlagi gole nuje in preživetja.

Za druge finančna neodvisnost pomeni, da lahko živijo brez redne zaposlitve, ali pa se upokojijo prej kot običajno.

V svetu se je uveljavila kratica FIRE (angl. financial independence, retire early) - finančna neodvinost in/ali zgodnja upokojitev.

Kako doseči finančno neodvisnost?

Trdo delo in varčevanje te ne bosta pripeljalo do bogastva in finančne neodvisnosti.

V temu reku je zagotovo nekaj resnice. Delo je predpogoj, saj zagotavlja začetni kapital (še bolj pomaga dediščina). Težava je v varčevanju. Varčevanje doma v nogavici, na bančnem računu ali v vezani vlogi (sklenjen depozit) je dolgoročno gotova pot k izgubi dela premoženja. Nobena od teh oblik varčevanja namreč ne ponuja stalnih obresti, ki bi presegale raven inflacije, kar pomeni, da privarčevan denar stalno izgublja vrednost.

Da bi privarčevan denar ne le ohranil, temveč tudi povečal svojo vrednost, je denar potrebno naložiti (investirati) v dobro naložbo. Pri iskanju dobre naložbe se soočiš z drugo skrajnostjo ponudbe na trgu - namesto bank, ki igrajo na noto odgovornosti (in nizkih, realno celo negativnih donosov), te sedaj bombardirajo s celo paleto naložb, ki obljubljajo 10%, 20%, 100% donose na vložen denar letno. Ponudbe segajo od življenjskih in naložbenih zavarovanj, vzajemnih in investicijskih skladov, katerih skupna lastnost so prijazni prodajalci po telefonu, na bančnem okencu, na hišnem zvoncu, slabe upravljalske strategije in (pre)visoke vstopne, upravljalske in izstopne provizije - do kripto-prevar, piramidnih shem, naložb v bolivijske rudnike zlata in podobnih finančnih prevar.

Cilj tega Wikija je ozaveščanje o srednji poti. Poti investiranja v stabilne naložbe, brez finančnih in drugih posrednikov v velika, znana svetovna podjetja, ki prinašajo zdrave dolgoročne donose okoli 9% letno. To je dovolj, ne le da ohranjaš vrednost naložbe, ampak jo celo podvojiš v 9 letih (nominalno, brez upoštevanja inflacije) oz. 11 letih (realno, z upoštevanjem inflacije).

Bodimo konkretni

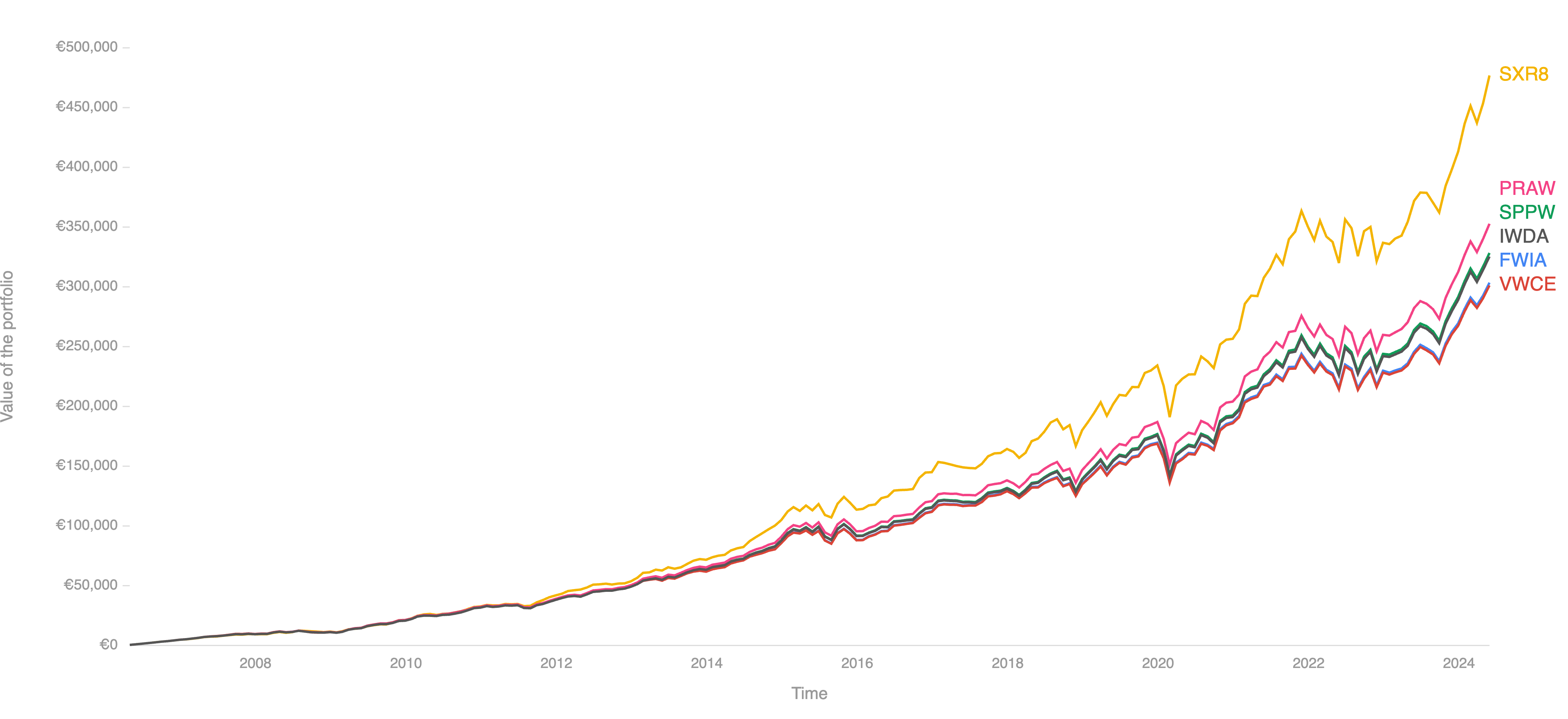

Če bi si tole knjigo prebral v 2006 in se odločil, da boš vsak mesec vložil 500 EUR, bi do junija 2024 skupno vložil 109.000 EUR, toda zaradi rasti naložbe bi (odvisno od izbire pasivnega indeksnega sklada) imel med 301.000 in 476.000 EUR.

Ni komentarjev